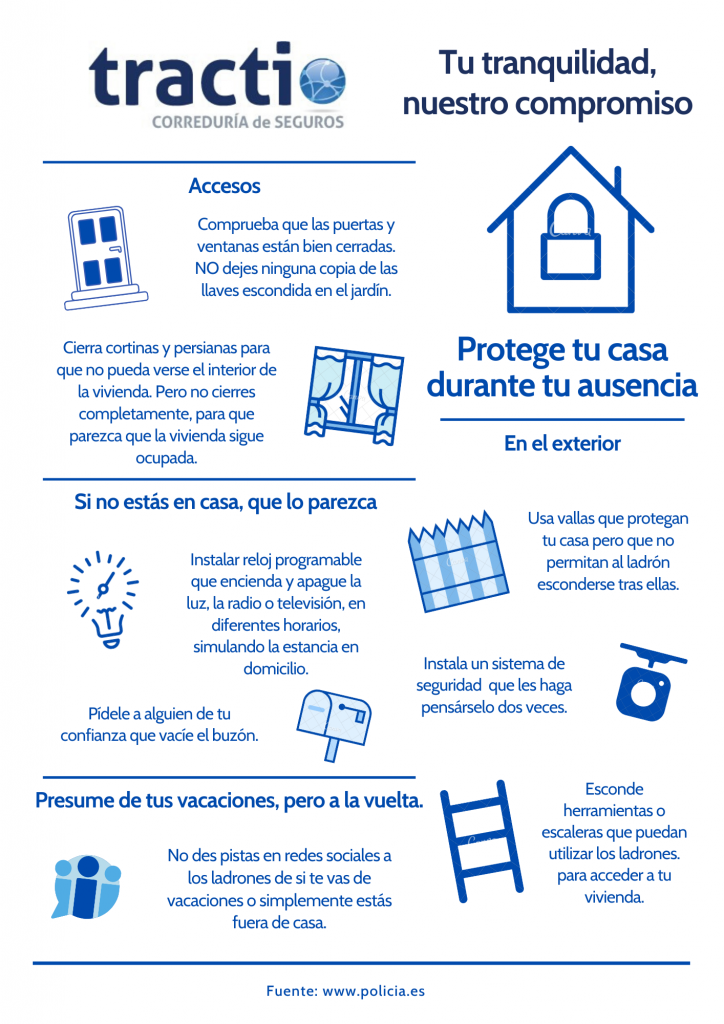

Llega el período vacacional y muchos de nosotros nos desplazaremos a nuestras segundas

residencias o simplemente pasaremos unos días fuera de nuestros hogares.

Estas son nuestras recomendaciones para que mantener seguro nuestro hogar durante

nuestra ausencia. Es evidente que la prevención evita un gran número de siniestros.

Aun así, puede que estas medidas sean insuficientes y seamos víctimas de un robo en nuestra

vivienda. Desde Tractio Risk, además, recomendamos revisar el seguro del hogar o, si no lo

tienes, contratarlo.

Así seguro que disfrutamos de las merecidas vacaciones, con la tranquilidad de que nuestro

hogar está seguro.

¿Qué tal si a la vuelta nos cuentas como han ido estos días?

La Carta Verde es un documento aceptado de manera internacional. Prueba que su coche está asegurado contra daños a terceros fuera del país donde contrato su seguro.

Modelo de carta verde

Es importante saber en qué países se puede conducir con la carta verde.

En caso de que quiera salir de la Unión Europea con su coche, es necesario que tenga la Carta Verde para:

Facilitar el movimiento de vehículos a través de las fronteras internacionales.

Asegurar que en caso de accidente causado por un vehículo extranjero, las víctimas estén protegidas.

Si por cualquier motivo no tiene el seguro de su turismo al día, aquí podrá obtener las mejores pólizas para autos.

¿En qué países es obligatoria la Carta Verde?

LaCarta Verde no es necesaria para cruzar las fronteras de la Unión Europea. Tampoco es necesaria en Islandia, Noruega, Suiza (incluido Liechtenstein) y Andorra.

Pero si quieres viajar con tu coche, se requiere tenerla físicamente en los siguientes países: Albania, Bosnia y Herzegovina, Bielorrusia, antigua República Yugoslava de Macedonia, Israel, Irán, Moldavia, Marruecos, Rusia, Montenegro, Túnez, Turquía y Ucrania.

¿Cómo consigo la Carta Verde?

Es España, las compañías no están obligadas legalmente a incluir la Carta Verde junto a la póliza (aunque la mayoría lo haga). Si no la has recibido, basta con ponerse en contacto con su aseguradora o su correduría y la enviarán a su domicilio.

¿Qué documentación debo llevar si viajo al extranjero?

unión europeapegatina España

Dentro de la UE

Permiso de conducir en vigor y válido para el tipo de vehículo que estás conduciendo.

Permiso de circulación del coche.

Tarjeta de la ITV y pegatina, colocada en la luna delantera.

Adhesivo distintivo de nacionalidad del vehículo: si no tienes la nueva matrícula, debes llevar la pegatina ovalada de color blanco y una “E” en negro, que identifica España como país de origen del vehículo, en la parte posterior del coche.

En la Unión Europea, esta pegatina tiene el fondo azul, con una “E” en blanco y las estrellas identificativas de la Unión Europea.

Para adquirir esta pegatina, puede probar en gasolineras o centros de repuestos del automóvil. Si posee una de las nuevas matrículas, este requisito no es necesario.

la propia matrícula, identifica tu coche de la Unión Europea (UE).

Fuera de la UE

Además de todo lo anterior deberás llevar contigo:

Permiso Internacional de Conducción: necesario en todos los países fuera de la UE y expedido en la Jefatura Provincial de Tráfico.

Carta Verde (aunque es recomendable que la lleves siempre en el coche).

Fuera de la UE

Conduzca con cuidado, no olvide llevar los teléfonos de asistenciaen el extranjero y sobre todo, pase unas buenas vacaciones.

El seísmo de hace siete años provocó un coste para el sector de aproximadamente 350 millones de euros.

JP Morgan considera que el terremoto que tuvo lugar ayer en Italia, con una intensidad del 6,2 en la escala de Richter, tendrá un impacto menor en las cuentas de GENERALI que el ocurrido en l’Aquila en 2009, con una intensidad de 5,9 grados.

En un informe, el banco de inversión explica que en ello influye que el nivel de aseguramiento de las viviendas en Italia no es elevado y que, frente al ocurrido en 2009, al suceder en agosto, un mes tradicional de vacaciones, «las pérdidas potenciales en caso de interrupción de la actividad económica son más bajas que en el terremoto de l’Aquila», ocurrido en abril.

Desde la firma recuerdan que el seísmo supuso para la aseguradora del león un aumento de las indemnizaciones de 130 millones de euros durante el segundo trimestre de 2009; ese importe, ahora, llevado a las cifras de 2016 supondría un impacto del 3% sobre los beneficios previstos de este año (unos 4.800 millones de euros).

JP Morgan también valora el efecto en las cuentas de ALLIANZ. Las indemnizaciones de 2009 se elevaron hasta los 84 millones de euros; proyectados en los resultados previstos para este año supondrían un 1% de los beneficios totales.

Según datos de SWISS RE, el terremoto de 2009 causó daños asegurados valorados en alrededor de 350 millones euros en aquel momento, con un coste económico de 2.000 millones. Alrededor de 15.000 casas fueron destruidas en la localidad de L’Aquila y 10.000 edificios antiguos resultaron dañados.

Pese al coste de vidas humanas que provocó en aquel momento el seísmo (con 309 muertes), MUNICH RE confirmaba en su día que las pérdidas aseguradas habían sido «relativamente bajas» debido a la baja densidad de seguros en la zona.

Dos terceras partes de los municipios, en zonas de riesgo

Torre de iglesia permanece en pie.

En este sentido, El Mundo se hace eco de un estudio de 2008 realizado por expertos de Protección Civil del país que reveló que tan solo el 14% de los edificios en la franja más vulnerable del país estaban acondicionados según la normativa de seguridad sísmica. Aunque ese mismo año se establecieron nuevas normas adaptadas a un mayor nivel de seguridad para las nuevas construcciones, la mayoría de los edificios quedaban excluidos de esas nuevas medidas.

Es más, justo hace un mes, un nuevo informe realizado por la asociación de aseguradoras italianas desveló que las dos terceras partes de los municipios de Italia se encuentran en zonas de riesgo por terremoto, con una proporción similar de sus edificios exentos de cualquier protección sísmica.

Italia es el país europeo con mayor número de terremotos contabilizados en los últimos años. Desde 1968, según El Economista, estos seísmos han supuesto un coste económico para el país de aproximadamente 121.000 millones de euros.

Las cobertura contra terremotos no es estandar y suele ser una extensión de las pólizas de incendios

Al poco de producirse el terremoto, la firma de modelización de catástrofes Air Worldwide realizaba un primer balance del evento. Comentaba, al respecto, que la mayoría de las estructuras de las viviendas en el país han sido construidas antes de la introducción de códigos de construcción sísmica integrales y de tecnologías de construcción moderna, por lo que “el riesgo de colapso durante un terremoto para las erigidas antes de 1980 es muy alta”. Desde el Estudio Geológico de Estados Unidos se estima que existe en una proporción paritaria de viviendas resistentes y no resistentes a terremotos en las zonas más afectadas.

Por otro lado, la firma recuerda que Italia es el quinto mayor mercado de seguros de No Vida de Europa; el seguro de Daños es el segundo más grande de No Vida después de Autos. “Sin embargo, la cobertura contra terremotos no se suele incluir en las pólizas de los propietarios de viviendas estándar y se emite normalmente como una extensión de las pólizas de incendios”, comenta Air Worldwide. En riesgos industriales y comerciales, la cobertura de terremoto puede ser ofrecida por una prima adicional, que varía según la región.

Los presupuestos del Estado incluyen provisiones para indemnizaciones después de un desastre en lugar de un pool público o un fondo común para catástrofes al que las entidades pueden contribuir. Debido a los terremotos en Italia, las pérdidas aseguradas se estiman en menos del 2% de las pérdidas económicas totales.